�������״������Ӱ��ִ�ҵ��A��ǧ�ڰ뵼����ͷ��

������ | ����

�����Ϸ����Ż������Ϸ���һ����Ͷ��Լ1500��Ԫ��оƬ�Ƚ����쳧�εض��𡣲������꣬����һ�ڹ���Ͷ������Ʋ���ÿ��12��Ƭ��Բ��

������Ϊ����ʡ����Ͷ�����Ĺ�ҵ��Ŀ��������ǰ�ع��գ����е���DRAM�ʹ洢оƬ����̬�����ȡ�洢�����׳ơ��ڴ桱�������������Ҫ����

��������2020����ĩ������ĸ��˾������ˡ����Ҵ���𡱶��ڡ����չ��ʡ����״��¡�С�׳�����ҵ����Ȼ���156.50��Ԫ��Ͷ�ʡ�

������������������ƶ��ˣ����й��ڴ�̸���������һ�����Լ�����һ��һ�ִ����A��оƬ��ͷ��˾���������״��¡���

���������״��³�����16��䣬���������й�оƬ��ʷ�ϵĶ����һ���ɹ��з��˹��ڵ�һ��SPI NOR Flash��Ʒ����һ�ž�̬�洢����IP�������Ƴ��˹��������ARM Contex-M3�ں˵�32ͨ��MCU��Ʒ������������ͬʱ��������SPI NOR Flash��ռ��ȫ������Ĺ�Ӧ�̣���ֵ��һ�ȳ���ǧ������ң���ֹ5��17�գ���ֵԼΪ826������ң���

������һ�����е���ҵ��ͷ����ұ���Ϊ���й����ǡ��İ뵼�幫˾����������ʲô��

����Ҫ�ش�������⣬������Ҫ�ص���һ�й��µ���㡪��������ȵ�һ�ҿ�������

�������أ�������

����2004�����ƽ��һ�죬������ȣ��ǰͿ˿������

����һλ��Ϊ��һ�������������ڶ�����ѧ�������廪��ѧ1985���Զ���ϵ��������������Ĵ�ҵ�ƻ���ϣ����λ�廪��ҵ��Э��TEG�ķ������ܳ�Ϊ�Լ�����ʹͶ���ˡ�

������Ȼ����λ�廪��ѧ1989������ϵ�����˵ļƻ������������������û�д�Ӧ���ڶ��Σ���һ�����д�ְע���˹�˾GigaDevice�����Ÿ�Ϊ����ġ��洢��IP���ƻ��������������ǰ����ͬһ�ҿ�������������������һ���ı���2T1C�ĸ��پ�̬�洢��ģ�ͣ����оƬ�����Ͼ��еͳɱ������ļ������ܵ��ص㣬�г�Ӧ��ǰ����Ԥ��Ҳ��á�

������һ�Σ��������������Ͽɡ����Ҳ��ʶ������λѧ�ܵļ�ֵ����������һ�ѡ�

����֮���������˵�ʱ�����ʹͶ�ʡ�����ָ����˳�磬����������10��������ң���˳�绹���Լҳ���ͼ۳��۸����ǣ���Ϊ��ҵ���ء�

������������һ�������ĺ�����飬�廪1985������ϵУ���������������ǵļ�ְС�Ŷӿ�ʼ�ˡ����ⴴҵ��������ǻ�ʹ˵�ȼ��

����������ģ�����һ����Զ�����������������һ���������ĵ����ʼ����ʼ�����һ��Ԥ����оƬ��ҵ������ת�ƣ���������ʱ���ֵ��й��������ҵ�������Ҫ��ɫ�ˡ�

���������������µ�ʱ�䣬��һ����С��������Ƴ��˴������Ǵ��¼����Ĵ洢����Ʒ����ֻ����������ܵľ�̬�洢���洢��Ԫ����ͳ�ľ�̬�洢��һ���洢��Ԫ��Ҫ����������������ζ�����ǵķ������Խ��ɱ���С����֮��������ͬ�������С�£����ܺ�Ч��ȴ������֮ǰ��������

��������������˾�ķ�չ����Ҫ�������ʽ𡢹������г���

�������ʳ�Ϊ��˾��Ϊ��Ҫ������֮һ������ʱ��һ�������˵�ʱ���廪�Ƽ������ʲ���Ӫ����˾���ܾ���Ѧ���������һ�����տ�ʼѦ��Ҳ����Ը��Ͷ�ʣ�ԭ���ƺ��Զ�������ʱ�Ĵ洢оƬ���Ѵ���Ѷ���һ������С��˾Ҫ��δ��ɹ���

��������Ѧ����Ͷ����Ը���㣬����һ��������Ѧ����������ϵ��2004��ף�����һ�β�ͨ��Ѧ���ĵ绰��ֱ˵���������룺��Ѧ�ܣ�����Ͷ���𣿡�

������һ�δ�Ѧ��������һ����ִ�š�Ѧ����ŵ����һ��ļ����100����Ԫ�������ʽ�Ψһ�������ǣ���һ���ع���ҵ��

������ʮһ�������������ҷ�����һϵ�����߹���������ҵ�ͼ��ɵ�·��ҵ��չ���ڡ�����Ժ����ӡ������������ҵ�ͼ��ɵ�·��ҵ��չ�������ߵ�֪ͨ����ָ����������ҵ�ͼ��ɵ�·��ҵ��Ϊ��Ϣ��ҵ�ĺ��ĺ�����Ϣ���Ļ�����Խ��Խ�ܵ���������ĸ߶����ӡ��ҹ�ӵ�з�չ������ҵ�ͼ��ɵ�·��ҵ����Ҫ��������������Դ������Լ�������ó����֯�������£�ͨ���ƶ��������ߣ��ӿ�������ҵ�ͼ��ɵ�·��ҵ��չ����һ����ȶ����ڵ�����������ʮ���ش�֪ͨ����ȷ�˼��ɵ�·��ҵ��Ͷ�������ߡ�˰�����ߡ���ҵ�������ߡ��������ߵȣ��������ɵ�·��ҵ��չ��

�����˺��й��뵼���ҵҲӭ���˳ɳ���ͻΧ��С�߳���2000�꣬ ���꾩���Ϻ�������о����(55.240, 0.11, 0.20%)�� 2001�꣬�߹����뷽�ۿƼ���˾�����з��ˡ�����һ�š����������������������������ʼDZ���������ͷ�����ֶ�ý��оƬ���ǹ�һ�š�������о��������Ҳ��ʼ�齨���Թ������麣�����麣������ 2002�꣬�㶥�Ƽ�(116.870, 0.77, 0.66%)�����ڴ��죻 2003�꣬����ͨѶ(29.870, 0.44, 1.50%)�ع��ӹ�˾�������������Ӽ�������˾ע������� 2004�꣬��Ϊ��˼�뵼�������

������һ����֮�£��ع�����Ҳ�������ں�����һ�βɷ��У���һ���ᵽ�����й��Ѿ������������ļ��ɵ�·�г������켼�������Ƚ�ˮƽ�IJ��Ҳ�Ѿ���С�ˣ�����û��һ���Լ��Ĵ洢�������ҵ��90%���ϵ�оƬ���������ڡ��ع����ķ�չ�ռ���ܸ���

����2005�꣬��һ���ص�����������廪�Ƽ�������������У���ǡ��ճ�������92�����𣬳����ˡ�����о���������ӿƼ�����˾������ơ�о�����ס���Ҳ�������״���ǰ����

����������ͬ����ȣ���о�����ס����������˵ģ��ڳ���֮�����ܹ��õ�һ�ʳ�������ʡ�

������ʱ���й��ķ���Ͷ�ʺʹ�ҵ�����Ÿոմ����ɽ��߳������������չ�ĽΡ����ݿƼ���ͳ�ƣ�2005��ȫ���д�ҵͶ�ʻ���319�ң��������ʱ���ģȴ����631��Ԫ��������2019��ĩ��ȫ��������ҵͶ����ҵ����1777�ң����������ڹ��ڷ���Ͷ�ʻ������ʱ���ģƫС�����µ�λ��Ŀ��Ͷ��ǿ��������ߡ����й�����Ͷ���о�Ժ����ۣ���79�ҷ���Ͷ�ʻ�������Ͷ�ʵ�λ��Ŀ��Ͷ�ʶ���������2004�껪����������Ͷ�ʵ�λ��ĿͶ�ʶ����Ҳֻ��1331.7��Ԫ��

����Ͷ�ʵ�ʱ������������о������������һ�ʼ��߷��յ�Ͷ�ʣ�һ��Ͷ�ʻ�������������ԣ�����ǵ�ʱ�����г���û���κγɹ���Ͷ�ʰ�����ѭ������һȺ�����˾ۼ��������С��˾���ܡ����ۡ��������ÿɿ������ݡ�

������������Է·�ϵ���ѧ����ҵ

�����廪�Ƽ���ѧ����ҵ��2002���������ʱ����Ҳֻ��50����������Ѻ�����ë��������������һ������δ���Ļ�������ʱ���������е�������Դ�����˸߷��յġ�о�����ס���ͬʱ�е���һ�߷��յĻ��е˷桢�����һ���廪У�ѡ�

�������������ʽ𣬰����¹�˾��ǰ����Ҫ�������ȷ����˾��չ����

�����洢оƬ�ǵ���ϵͳ�����֣����г���ģ��Լռ�뵼�������г�������֮һ����������˵˭�쵼�˴洢��������˭���ܳ����������ɵ�·��ҵ������뵼���ͷӢ�ض����ǴӴ洢����ң�һ������չ׳��ġ�

����2005�������洢оƬ�г����ھ�����һ��������֮ս�����Ѿ���������������պ��IJ�ҵת�ƣ�����洢оƬ��ͷӢ�ض������ǡ�����ʿ�����⡢�ض��X���Ϸ���ȫ��洢оƬ90%���ϵ��г���о�����Ļ��������

������Ϊһ���������ȡ��Ƶ������ij�����ҵ����һ�������������ȥ�����ǵ�һҪ�����վ���ϸ�µĵ���ͷ����Ŀ�����о������ѡ��SRAM��Ϊ�����洢���г����пڡ�

�����洢оƬ�ķ�����Դ�����״����й���

����������ԭ��������

����һ�Ǿ�ͷ��Ʒ��ս���Է�����SRAM��SRAM�Ǿ�̬�洢����һ�֣����洢��������ͨ��ʱ����һֱ���ڣ��ϵ��ͻ���ʧ������������ٻ������Ҫ����һֱ������SRAMҲ������ƽṹ�ʹ洢���������ȱ�ݣ����г�Ҳ�ڲ���ή�������������Ĵ洢�����Ƕཫ����Ϊ���ջƻ�����ѡ���˵�����ת��������������Ͷ�����͵�DRAM��FLASH��������ͼռ����һ�������洢�������Ƹߵ㡣

�����������ڴ������������г������ֹ�����ȱ�����Ҵ洢����������ż��ߣ�������С����ȣ�о������û�����ơ�

���������г������㹻��������о�����ķ�չ��Ȩ�����鹫˾Gartner�����±�����ʾ����ʹSRAM�ڴ洢���г��еķݶ��2004���7%�½���2010���4%�������й��г���ģҲ����Ԫ�������£���Ե�ʱ��о�����������㹻��

�����ġ�����������������Ϊ��о������Ŀ���г�����һ���������г�����������ץ�з�������Χ�ơ������ܡ��з��ĵ�һ�̬�洢��SRAM����������������Ը߶��û��IJ�Ʒ�����������߶˿ͻ�������Ϊ��һ���������������С��˾��Ʒ����һ�������ı��������SRAM�ͳɱ��͵��ĵ��ص㣬���������ͨ���յ��������г���

�������й������������꣬Rockchip����о(83.890, 0.14, 0.17%)���ӹɷ�����˾�����˹�˾һ��10��Ԫ���������ڹ���SRAM IP����Ȩ��Rockchip��ҵ��֮һ����MP3оƬ�������˹�˾SRAM IP���ļ��ͳɱ������ơ�

����������Rockchip������GigaDevice SRAM IP��MP3оƬ�������������������֤������һ���Ĺ�˾�����ڼ����Ͳ�Ʒ�Ϲ�Ӳ�������ܹ����ģ������Ӧ�á�

����������ƾ�蹫˾��SRAM��Ʒ�����ƣ�о��������������Ҳ�����˺ܶ���뵼���ҵ�������ڴ��ľ��顣

��������һ����Ŀ�겢�������ǻ�������ô���������������ǵ����й����ǡ����洢��ҵ����ͷ�ϴ�������SRAM�г�����һ���������ٹ��ʴ洢�����������·�չ������������SRAMϵ�в�Ʒ�ߵ�ʹ��������о����������̵�ʱ���ڴ�������׳����֮��˾�����Ŀ����FLASH�����棩��DRAM�г���

�������״��·�չʷ����Դ�����Ž�Ͷ(33.520, 2.65, 8.58%)�б�

����˺��¢�ϣ�վ�ȽŸ�

������о������½��������ģ�����˵���SRAM��Ʒ��ͬʱ����˾Ҳȷ����δ��רע������NOR Flash����

����NOR FlashоƬ��ҪӦ�����ֻ���PC��DVD��USB key�������С������豸���������豸�������ڹ��ܻ�ʱ�����ֻ����ڴ��Ҫ�ߣ�NOR Flashƾ����NOR+PSRAM��XiP�ܹ����õ��㷺Ӧ�ã��۸�Ҳ���������������SRAM���г���ģҲҪ��öࡣ���ң�NOR Flash���Ա������Ҳ����û�й����������㡣

������Ȼ�����NAND Flash��DRAM�г���NOR Flash���г���ģС�ö࣬��ȴ��о��������ѵ�ѡ��

������Ϊ���Ÿ��˵��ԡ���ҵ���洢��ssd�����������Լ������ֻ���չ����Ҫ�����ֻ���������ǹ�̬Ӳ��SSD��NAND Flash���������ڲ������ţ�������NAND Flash�ϼӴ�Ͷ�룬������NOR Flash�г������ơ�ͬ���ڴ�оƬDRAMҲ������г���ģ�����۶�ռ�ȱƽ������洢�г���һ�룩��һֱ�Ǹ�����Ҫ��ء�

����2008��5�£�о�������Ƴ��˹��ڵ�һ��8M SPI NOR FlashоƬ��

��������һ���DZ���IJ�Ʒ��SPI��������Χ�ӿڣ���һ�ָ��١�ȫ˫����ͬ����ͨ�����ߣ�������ָ��Э����ź�����С�����С�����ԣ�Խ��Խ���NOR FlashоƬ����������ͨ��Э�飬�����ֻ���������������ԡ��������ӡ�IoT���������Ӧ�á��ڵ�ʱ���г����Ѿ������˴��нӿ���������нӿڵ����ơ�

����Ȼ����оƬһ���Ƴ�������Σ����ϯ����ȫ��ԭ�����ջ�ʱ�ڣ���������״��µġ�����ʱ�̡���������Ʒ��ѹʹ�ù�˾�Ѿ�û�ж����ʽ��ܹ������������³���2��Ԫ�ĸ�ծ��

���������ʽ�ѹ������һ����ʼ���ϱ�����һ��Ѱ���¶�����һ�������еȽ��ڻ����Լ��廪��ѧ��У���ǵ�����ļ���ʽ�

������ʱ�����ǡ�ҲѰζ������

��������ISSI���湫˾�����Ҫ��1000����Ԫ�չ����״��¡����1988������������洢оƬ��ͷ����Ӫҵ��Ϊ�ṩ�����ܶȡ�������Ʒ�ʡ��߾��ü�ֵ�ļ��ɵ�·�洢оƬ���з������ۺͼ���֧�֣����У���ʧ�Դ洢оƬ��Ʒ��DRAM��SRAM����ISSI�ĺ���ҵ��ʱ��NOR Flash��ͷ��ҵSpansion�������뵼�壩ͬ��ϣ���չ������ʸ��ߡ�

������һ����û��ͬ�⡣

�����������г��Ϳͻ���Ϊ���״��´��˴��š����۲���ʾ��о��������2008���2009��ֱ������B��C���������ʣ�����3000����Ԫ��Ͷ�ʷ�Ϊ������Ͷ��ӯ��̩�˺�����֮�ǣ�����ӯ��̩�˺�����֮�Ƕ������״��µ��Ϲɶ���

�����г����棬��һ�������һ���ձ���ҵ��Ŀ�ľ����ʸ�ʱ��Χ����������ҵ������о������֮�⣬����������ҵ�������������������״��µIJ�Ʒƾ�衰���ܶȡ����¶ȷ�Χ���������ƣ�Ӯ���˶���������ʽ�������

��������Σ���������洢�г������˺ܴ��Ӱ�죺����Σ��ʹ��ԭ����������۸����½���DRAM�۸��һ����Ѫ��������2.25������0.31����Ȼ�������Ǵ�ʱ���Ͻ��ͣ�������2007 �����ǵ����������118%Ͷ��DRAM����ҵ��2008���DRAM�����۸���ǵ����˲��ϳɱ�����������ϵ�������δ����ȳŲ�ס����2009�������Ʋ������������ش�ҲԪ�����ˣ�������2012�������Ʋ���

�����ľ߷�����ζ���ǣ���Spansion�������뵼�壩��Ҳ���ܽ���Σ�����������Ӿ磬ֻ����2009��������Ա3000���Խ���֧����ͬʱ�����ձ���֧�������������Ʋ�������о������Ҳ��˳н��˲��ֹ��ʴ���ҵ�Ķ����������ϵĹ�̬Ӳ�̾Ϳ�ʼʹ��о������Nor Flash��Ʒ��

��������Σ��ʱ�ڣ�о�����ǵ�û�а�����ͣ������������˲����ķ�չ��2009�꣬��˾ʵ����SPI NOR FlashоƬ���ģ������2010�꣬��˾512K~32M����оƬ��Ʒȫ��ʵ����������˾�洢���Ʒ����Լ1�ڿš�Ҳ������һ�꣬��˾��о��������ʽ����Ϊ�����״��¡���

�����˺����״���NOR Flashҵ��õ��˷��ٷ�չ����Ʒ�ߵõ��˲��Ϸḻ��ͬʱ�ڹ��սڵ���Ҳ����������2011�꣬��˾64M~128M����оƬ��Ʒʵ��������ͬʱ�����սڵ�ˮƽ������90nm��2012�꣬��˾�ɹ������սڵ�ˮƽ������65nm��2013�꣬��˾65nm�IJ�Ʒ��ʼ���ģ���ۣ��洢���Ʒ����Լ8.1�ڿţ��ۼƳ�����17�ڿš�

�����������ڲ�Ʒ������������ͻ�ƣ��г��Ļ�����ƽҲ���������״��¡�

������2007��ƻ���Ƴ���һ��iPhone֮�������ֻ��Ϳ�ʼ��ȫ���緶Χ�ڿ����ռ���ռ�ô����ڴ��APP����������װ��ʹ�ã��ֻ��ڴ�Խ��Խ��NOR������С�ɱ��ߵ�ȱ����¶��NAND FLASH��Խ��Խ���ʹ�ã���ȡ��Nor flash�������г��ݶ����꽵�ͣ���2008��55����Ԫ�»���2012��35����Ԫ������2016���ʣ15.8����Ԫ��

������Գ����»����г��ռ䣬�����Ҳ�����˷�Ӧ����ʼ��̼������������еͶ�NOR Flash�г���ת�������߶�NOR Flash��Ʒ��NAND Flash��Ʒ��

����2010�꣬�������ǵ��ӾͿ�ʼ�����з��Ƴ�NOR Flash�²�Ʒ����������ԭ�еIJ�Ʒ��

����2017�꣬���⣨Micron����������˹��Cypress���Ⱥ����������˳��е�����NOR Flash������Ʒ��PC�г���ת��רע�ڴ�������NOR Flash��ҵ���ơ����õ��г���

�������˳�����Ų���Ĵ����г�����Ϊ���ꡢ������״��µȳ������������Ҵ��˳����µIJ��ܼ���Ҳ�̼���NOR Flash�ļ۸����ǣ���Ҳ�����״��»�ø��������ʽ�

�����ڴױճ������֮�ʣ�NOR Flash���г��������µķ�չ��������������5G��IoT��TWS������AMOLED��Ļ��TDDI����������ͷ������ʻ����ϵͳ��ADAS�����г����ٷ�չ��NOR Flash������ʼ�����������г����ӡ�����Morgan Stanley�о�����������Ԥ��2020��NOR Flashȫ��Ӫ�ս�2019�꽫ӭ��3%���������ݹ���������ʾ��δ����ÿ���г���ģ����ԼΪ8%-15%��

����������Ϊ�����С��Ҳ���ƻ���˷�չ�����״����г�ռ���ʴ�2012���3%������2015���7%������2019������ȡ������ȷֱ���13.9%��18.3%���г�ռ��������ȫ����ġ�������

����2019�꣬���״���GD25ȫϵ��SPI NOR Flash��Ʒ�����AEC-Q100��֤����Ϊ�����������Ʒ������Ϊ����ǰװ�г��Լ���Ҫ���漶��Ʒ���ض�Ӧ���ṩ�����ܺ߿ɿ��Ե���������������2020�꣬���״���SPI NOR FlashоƬ����26���Ʒϵ�С�16�ֲ�Ʒ������4����ѹ��Χ��25�ַ�װ��ʽ��7���¶ȹ滮������ȫ������ͻ�����

������㿪����MCU�ٳ���

������ʱ���˻ص�2013�꣬�������µ�Flash��Ʒ�Ѿ�Ϊ��˾�����˳���1�������Ӫ�գ������»��ᣬ�������г���Ϊ��˾������չ����Ҫ��

������һ�Σ����״��½�Ŀ������32λMCU��SPI NAND FLASH��2013��ù�˾�Ƴ��������ARM Contex-M3�ں˵�32ͨ��MCU��Ʒ����GD32��Ʒϵ�У������˹��˾��¢�ϣ���˹��ڸ�����Ŀհס�ͬ�ڷ���ȫ����SPI NAND Flash��

��������������MCU������ʵ�ܶ�����洢����Ʒ��ң����ڵ�MCU����Ҳ��Ҫ������ϣ�32λMCU��ij�̶ֳ�������������Flash MCU�����Զ�ӵ������֪ʶ��ȨFlash��Ʒ��������˵����MCU�Ǽ�����Ȼ�����顣��ʱ�����״���MCU��Ʒ��ҵ���ܾ������������ý��ר��˵��

���������ԭ���������г��ı仯��

����MCU��Microcontroller Unit�����Ƶ�Ԫ�� ���ֳƵ�Ƭ�ͼ������Single Chip Microcomputer �����ߵ�Ƭ������ҪӦ�������������ҵ磬���ѵ��ӣ����أ��ҵ�ȶ������

����MCU����;����Դ������

�������״����Ѿ�ע���Ƕ��ʽ�豸���������ܻ������ܻ��������ζ��MCU��8λת��32λ������Ҳ��Խ��Խ���ԡ�

������32λMCU�г�һֱ��ŷ��������������û�й�����ҵ�ܹ��Ƴ�����ʵ��������32λMCU��Ʒ������һ���棬ARM cortex-Mϵ�е��Ƴ���ֱ�����������״��½���32λMCU������ż�����������ϣ�ŷ������һ������������50%~60%���ϣ�̨���������Ŀǰ�ܹ�����30%~40%�������״���ӵ���Լ���Flash��Ʒ�ҳ������ܴ���Ҳ��һ���̶��������˲�Ʒ�ijɱ�����ø��ߵ�����ˮƽ��

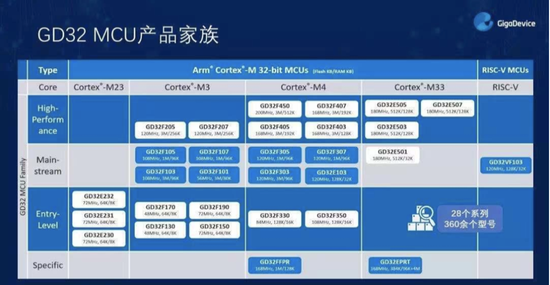

������GD32��Ʒϵ��Ϊ��㣬�˺����״����빹��һ��GD32 MCU�ٻ���˾����MCU��Ʒ���в��ϱ��ḻ�����������״��µ����빱��ҲԽ��Խ��2017�꣬���״��µ�MCU�Ѿ�ӵ����19��ϵ��300����Ʒ�ͺ�ѡ��Ĺ���Ӧ�ø������Ⱦ��г�ǰ�У���Ʒ�㷺Ӧ���ڹ�ҵ��������Ƕ��ʽ�г��������ڹ�ҵ�Զ������˻����桢������ơ�������ء����ܼҾӼҵ缰����������������ռ��Ҳ��2015���2%��������16%��

�������״���GD32 MCU�����߷ֲ�����Դ�����״���

������NAND Flash���棬�����NOR Flash�г��������г���ģҪ��ö࣬���һ��ڲ��ϵ������������ݱ�����NAND Flash�г���ģԼռ�洢���г�42%��2011��~2016��NAND Flash����ɳ������긴�������ʸߴ�47%����������3D-NAND Flash���Ƴ̼����������Լ�SSD���ʵIJ���������NAND Flash���������Խ�ά��ǿ��������̬�ơ�

�������״���2013��������ȫ���һ��8��SPI NAND Flash����2020��Ҳ�Ѿ�ӵ��1GB��2GB��4GB��8GB��NAND Flash��Ʒ����ѹ��Χ��3V��1.8V���ӿ�֧�ִ��нӿںͲ��нӿڡ��ڹ����ϣ���������38nm������24nm��

������ʱ�����״���NOR Flash��NAND Flash��MCU������Ʒ�߶�����˲����ķ�չ����2015�꣬���״����Ѿ��ɳ�Ϊһ�������۶�Ϊ11.89��Ԫ��������1.55��Ԫ��ROEΪ32%���ۺ�ë����Ϊ28.64%���й�����оƬ��˾�ˡ�

����2016��8�£����״������Ϻ�֤ȯ�������������н��ס����״���һ���оͳ�Ϊ��A���г��ϵ������ģ����е��ռ����dz���50%��֮�����17����������ͣ��

�������״���2016��-2017��5�¹ɼ����ƣ���Դ����̩֤ȯ(16.730, 0.40, 2.45%)

����2019�꣬���״������չ���˼�����������ڻ㶥�Ƽ���ȫ��ڶ����ѧ����ָ�ƹ�Ӧ�̡�֮������Ϊ���״��´�������ҵ���ĺ��ģ���Ʒ��Ҳ��ʼ�����״��µIJ�Ʒ�߽������ϡ��������״����γ����Դ洢��MCU��������Ϊ���ĵ�������ҵ���ܹ���

����Ѻע�����¹�DRAM

���������ȶ���ҵ������Ҳ�����״������������Ը���������������ʽ���Դ����ʱ��ȥӵ���洢оƬ�ġ����¹⡱���� DRAM�ˡ�

����DRAMһֱ�Ǵ洢�г�����Ҫ�Ĵ洢оƬ���ͣ�ռ�ݴ洢�г���ڽ�ɽ��DRAM�����������ȶ�������20%��Ҳ���й��뵼���˿��������õİ��¹⡣2018�꣬�й�оƬ���ڶ��3000����Ԫ�������һƷ���ռ�������е�2�����ϣ����������ʼ���Ϊ0��

����DRAM����������������Դ��DRAMeXchange����̩����(17.570, 0.38, 2.21%)֤ȯ�о�

��������1975�꣬������ѧ����ϵ�뵼���о�С����ɹ�դNMOS����դPMOS����դNMOS���ּ������������������ձ���������109�����ù�դNMOS���������Ƴ��й���½��һ��1K DRAM��

�����˺�10�꣬�й���ѧԺ�ɹ����Ƴ�4K��16K ��64K DRAM�����ɹ�Ͷ����1993�꣬������������2.5����������й���½��һ��256K DRAM���Ⱥ��������꣩������Щ��Ʒ���ն�û�еõ��г��Ĺ㷺�Ͽɡ�

���������;�ʮ�����NEC���ձ����������й���½���������Һ��ʹ�˾����DRAM���ֱ���1991�꣬���ֺ��ʳ�������NEC���Լ��뻪�缯�ź��ʳ�������NEC����NEC1995�꿪ʼ����6Ӣ��1.2��������4M DRAM������������16M��������DRAMȫ�����۵ġ����ѡ�һ�겻��2000��������������˳���DRAM��ҵ��

��������NEC����1999��9�¿�ʼ����8Ӣ��0.35���ռ���������ʱ������64M DRAM�ڴ�оƬ������2001�������NEC�˳�DRAM�г������翪ʼת�ͣ���2004�꿪ʼ��Բ�������˳���DRAM��ҵ��

��������21���ͣ���о������2006����ģ����80�����գ�Ϊ���δ���ش��������DRAM��ͬ�꣬�人��о����������о����ǩ�����й�Э�飬�����������DRAM�����Ϲ�����δ�깤��������ȫ��DRAM�۸���̡�����人��о���Ϸ���DRAM������ת��NOR Flash��Ʒ��2008�꣬��о��������ҵ������˳���DRAM�洢��ҵ���Ӵˣ��й���½Ҳ����ȫ�˳���DRAM�洢��ҵ��

����2016�꣬һ��ӵ��DRAMҵ��Ļ�����������״�����ǰ��

����2016�꣬��Ӫҵ��ΪDRAM��SRAM����ʧ�Դ洢оƬ�ı������ɰ뵼������˾�����¼�ơ��������ɡ�������ISSI�洢˽�л���ĸ��˾���ù�˾����2008�����չ����״��£���Ѱ���չ��Ŀ��ܡ�2016���ϰ��꣬����������SRAM�г�����ȫ��ڶ���DRAM��Ʒ����������ȫ��ڰˡ�

���������һ����DRAM�г��ľ��ѻ��������״�������Ը����������н�һ���£����״������������ش�����ͣ�ƣ���ʼ�ﻮ�Ա������ɵ��չ���2017��2�£����״�����ʽ�������棬���Է��йɷݼ�֧���ֽ�ķ�ʽ�չ���������100%��Ȩ�����۸�Ϊ65��Ԫ��

������2017��8�£��ⳡ����������ISSI��˾��Ҫ��Ӧ�̵����Ӷ���ʧ�ܸ��ա��ù�Ӧ����Ϊ���״����� ISSI �����Ϊ��DZ�ڵ������������֣�Ҫ�� ISSI ����ǩ��Э�飬Լ���ڱ��ν������ʱ������Ȩ��ֹ��ع�Ӧ��ͬ��

�������Ⲣ����ζ�����״��´Ӵ�DRAM���顣

����2017��10�£����״���������Ϸ��в�ҵͶ�ʿعɣ����ţ�����˾ǩ���ˡ����ڴ洢���з���Ŀ֮����Э�顷������չ19nm�Ƴ̹��մ洢�� ����DRAM�ȣ����з���Ŀ��Ԥ��ԼΪ180��Ԫ����ң�������Ŀͨ���Ϸʳ��Ρ����δ洢���������������Ӫ������У�Ŀ������2018��12��31��ǰ�з��ɹ�������Ŀ����Ͷ�������״�����Ϸ�Ͷ�ʹ�˾����1��4�ı�������O��

�����Ӵˣ����״��½�����DRAM�г���

�������δ洢��չ����Դ���㷢֤ȯ(15.480, 0.32, 2.11%)

����2018��7�£��ڳ��δ洢����DRAMоƬ��Ʒ�������������Ĺؼ�ʱ�ڣ���һ�������������й�˾���״����ܾ�����λ�ã����������³�һְ�����κϷʳ���CEO�������˾CEO����72������������нӹ��Ϸʳ��εĹ���Ȩ��

�������δ洢��ר������һֱҲ�DZ�������ע�Ľ������⣬ҵ�����й�ʶDRAM оƬ���ѵ��ż������ڼ������������ڹ�ܸ��ӵ�ר������

������һ��Ҳ��������Ϸʳ��δ洢 DRAM �����������������Ʋ��ĵ¹� DRAM �����δQimonda�����Լ����ղ��������չ����ձ� DRAM ��˾���شElplda Memory��ǰԱ����

����2019��12�£����δ洢��������˾����ô�˾Quarterhill Inc�����µ�Wi-LAN Inc���������������δ洢��WiLANȫ���ӹ�˾Polaris Innovations Limited��ԭ�ڴ����������δ↑����DRAM�ڴ�ר�����ר������Э���ר���ɹ�Э�顣

��������ר������Э�飬���δ洢��Polaris����˴���DRAM����ר����ʵʩ���ɣ�����Щר������Polaris 2015��6�´����δ�ĸ��˾Ӣ���蹺�õ�ר����ϡ�

������һ������ǿ�������˼�����Դ֮�⣬���������з��������δ洢�Ѿ�ӵ��16000��ר�����룬�Լ��ۼ�Ͷ������15000Ƭ�ľ�Բ��

����2019�꣬���״������ͺϷʲ�Ͷ�����δ洢Լ�����Կ�ת��ծȨ��ʽ����ĿͶ��3��Ԫ��̽��˫����DRAM��Ʒ�����ۡ������������Ķ��ֺ�����ʽ����2020����ף��Ϸʳ���12Ӣ��洢����Բ��ǰ���4��Ƭ/�²��ܵ�Ŀ�ꡣ��DRAMоƬҲͨ����ͨ����˼�������ơ�չ�������оƬ���̶��оƬ����֤

����2019��9�£����״��¶���43.24��Ԫ����DRAMоƬ��Ŀ�������е�DRAM��Ʒ������2021���ϰ����Ƴ���������Ʒ������г���Ҫ�Ǵ�ͳ���ѵ��ӣ���IPTV�ȡ�

����2021��5��14�գ���Ͷ���������״���ѯ���Ƴ�������Ʒ��DRAM��Ŀ��ë������Ƕ����أ����״��»ش��乫˾��DRAM���ֳ����������������г�Ϊ����������ë���ʱȽϸߵģ��ܹ��ﵽ30%��40%����ë���������г���

�����

����һ�����롢�������Ĺǡ�ʮ���������״��¾͵���������һ������ª���Ļ��������Ӳ���й��ˡ������ʣ����״��µĿ��ּ�ֱ����һ���ɹ���ҵ���µı����ˡ�

�������״��µIJ�Ʒ���ּ��г��ռ�

������Դ��Gartner��IDC����ʢ���Ӳ��㣬��ʢ֤ȯ�о���

�����ع����״��µijɳ���ʷ�������ܽ����ܹ��ɹ��ļ���Ҫ�أ�

����1�����������Ҷ�λ���г�Ԥ��

�����ڴ�ҵ���ڣ���һ���ͶԹ�˾�ķ�չ������������֪������˵���������������й��洢������Ҫ����������������ҵ��ֻ�д���ȫ��ͬ�ķ���Ŭ�����������ǣ��Ѿ������м������豸��Ͷ���˴����Ľ�Ǯ����������ÿһ��������ֵ��ʮ���������ԣ����Dz��������Ļ��Լ����з������������ν�Ĵ����ѵ�ͷ����ˣ���������Ǹ������ߣ���ô����Զ��������ֻ�����²��ϡ��²��ԡ����г��������辶��������ʤ����ϣ������

�����˺����״��µ�ÿһ����Ҫѡ�����ɶ���ѭ�Ų��컯��·�ߣ��������ͷ�������ͻ�����ڡ���ɽ��ɳ�ӡ���ģʽһ����׳���Լ����������뵽���ɽ֮�С�

����2������Ϊ������ƷΪ��

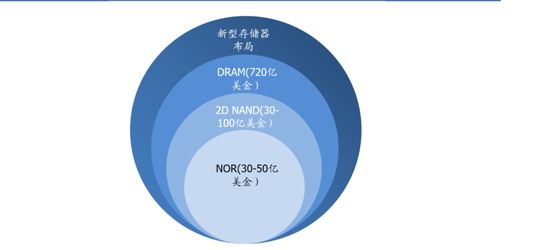

�������ɷ��ϣ����״��µ�ÿһ�����IJ�Ʒ�߶�������ص����ơ�ͬʱ�����״���Ҳ���ϰ뵼���ҵ���г����ɣ�һ�������Ʒ�Dz�����֧�Ź�˾�ij��ڷ�չ�����Ʒ����Ʒ���������ϸ���г��Ķ�������ͨ�����С������ȷ�ʽ�����״������մ���˴洢��MCU��������Ϊ���ĵ�������ҵ���ܹ���

����3������Դ�����̰�

�������״����м�֣�ͬ��Ҳ�����Լ��Ķ̰�Ϊ�Ρ���˾����Fabless������оƬ�ĵ�·��������ۣ������������ԡ���װ�Ȼ�������� ����ģʽ����Ȼ���Գ�����ù��������İ뵼����Ӳ�ҵ���������ش��ʲ���Ͷ�룬���о�����оƬ����ƺͿ��������Ӧ���г���������һģʽͬ����ζ�ţ����ա���Ӧ����ȫ�����������ˡ�

����������DRAM����NAND��ƴ�Ķ����Ƚ����պ�ģ���۲�ȫ��洢����ҵ�����У����ǡ�SK����ʿ���������һ���ⶼ��IDM���̣������Լ��ľ�Բ���쳧���⳧����ҵ�����൱���ơ�

�������״���Ҳ�����ڹ�Ӧ���ϼ��ϰ�ȫ����Ϊ�ˣ����״������չ���Ҫ��������о����11%�Ĺ�Ȩ���ֽ��볤�δ洢�ĺ����ߵ�Ҳ������IDM��·�ӡ�

�������״��µijɳ������й������г����洢��ҵ�ķ�չϢϢ��ء������״��£����ǿ��Կ����й���Ӫ��ҵ����ڼ���һƬ�հ��й��洢оƬ�г�ۏ���Լ���·�����Ǹ��ܿ����й��뵼����ͻ�����¢�ϣ�ʵ�ֹ����洢������ǿ�ľ��ġ�

|

| Ӣͼ���ϻ����˱����ѵ���� |

����������״�����������DRAMս�����Ļ�����ԡ��洢��+������+������������Ͽ�ʼ���ǻ����������翪�����г���֮�����ֽ���γ˷����ˣ�������Ŀ�Դ��� |